QR-рабство от Грефа: Новая атака Сбербанка на наши кошельки

Сбербанк Германа Грефа не перестаёт удивлять. Ещё не успела уйти на задний план тема с вводом комиссий за переводы через банкоматы и лимитов по карточным переводам, как банк рапортует об очередном нововведении – оплате товаров и услуг при помощи QR-кодов в виде наклеек. Как будет работать система и почему она означает попытку вынуть в кризис как можно больше денег из карманов граждан и предпринимателей?

Можно смело сказать, что в последние месяцы Сбербанк пошёл в решительную атаку. На граждан, на бизнес и даже на ЦБ России. Огромная и влиятельная корпорация Германа Грефа не намерена мириться с падением прибыли из-за пандемии коронавируса. По данным отчётности самого банка по РСБУ, за I полугодие 2020 года чистая прибыль Сбербанка составила 337,5 млрд рублей, что на 24% меньше, чем за аналогичный период прошлого года.

Очевидно, что зарубежные акционеры банка недовольны падением доходов, да и сам Греф придумывает новые способы оптимизировать работу Сбербанка. Мы с вами уже стали свидетелями последних новшеств – введения комиссии за переводы через банкоматы, а также лимитов по переводам с карты на карту. В последнем случае Греф даже не убоялся ЦБ России, который велел отменить так называемый банковский роуминг. Сбербанк формально выполнил это требование, но в ответ ввёл лимиты по переводам без комиссии и даже разработал специальные платные тарифы, чтобы клиенты могли "экономить" на комиссии.

Теперь же речь идёт о частичной трансформации эквайринговой системы банка при помощи QR-кодов. Сейчас Сбербанк продолжает массово устанавливать свои онлайн-кассы в торговых точках по всей России. С каждой безналичной оплаты через такую кассу банк взимает с продавца комиссию, которая зависит от вида деятельности и оборота. QR-коды – это своего рода революция, потому что позволит банку зарабатывать на эквайринге ещё больше. Почему? Давайте разбираться.

Платёжная оптимизация

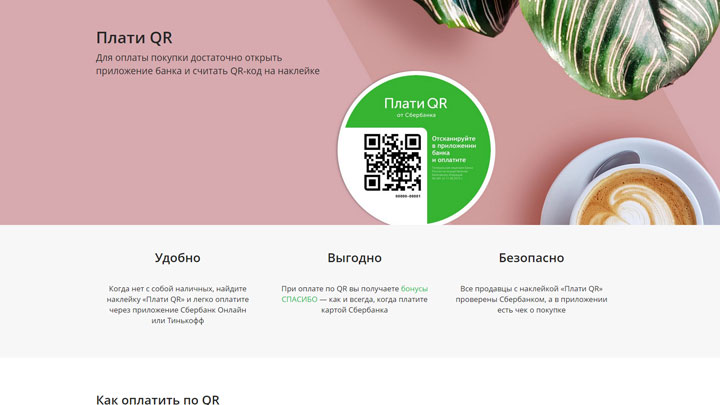

17 июля Сбербанк объявил о запуске нового сервиса под названием "Плати QR". Его суть очень проста: вместо оплаты наличными или картой покупатель просто сканирует QR-код на кассе или на ценнике, после чего оплачивает товар или услугу. Система также является альтернативой использованию платёжных систем вроде запущенной недавно в Сбербанке Sber Pay по аналогии с Google Pay или Apple Pay.

Фото: Скриншот страницы sberbank.ru

Фото: Скриншот страницы sberbank.ru

Сам Сбербанк преподносит "Плати QR" как более доступную и дешёвую альтернативу, которая к тому же должна помочь продавцам реализовывать больше товара. Система интегрируется с онлайн-кассами "Эвотор", которые входят в экосистему Сбербанка. В настоящий момент в сети "Эвотор" зарегистрировано более 650 тыс. онлайн-касс по всей стране.

Вы размещаете персональный QR-код у кассы, на витрине, ценнике или выводите на экран любого электронного устройства. Покупатели считывают QR-код с помощью приложения Сбербанк Онлайн на своём смартфоне и оплачивают товар или услугу,

– говорится в сообщении Сбербанка.

Действительно, удобно. Проходя по супермаркету, например, покупатель будет считывать код на ценнике товара, сразу его оплачивая. Потом останется просто выйти из магазина, и всё. Никаких очередей на кассе, никакого пробивания товара. Проще могла бы быть только тестируемая Сбербанком совместно с Visa оплата при помощи биометрии – посредством взгляда в камеру на кассе. Но такая технология вряд ли будет массовой в ближайшее время, а вот снабдить QR-кодами кассы экосистемы Сбербанка не так уж и сложно.

В Сбербанке заявляют, что "Плати QR" сулит продавцам сплошные выгоды. Дескать, оплатить покупку клиент сможет без карты, если он её забыл, а кроме прочего, такая упрощённая система способна увеличить поток покупателей, а значит, и оборот. От себя добавлю – и прибыль самого банка от комиссии, но об этом ниже.

Примечательно, что о "Плати QR" нам почти ничего не рассказали центральные деловые СМИ. Информации об этом вы не найдёте ни на РБК (на момент написания этого материала), ни у "Коммерсанта", ни у "Ведомостей". Зато по регионам России прокатилась масштабная рекламная кампания. В основном о новой платёжной системе от Сбербанка пишут региональные медиа – в Ярославле, Тольятти, Оренбурге и других городах. В Поволжье, по словам председателя "Поволжского банка Сбербанка" Александра Анащенко, сервис "Плати QR" используют уже свыше 11 тыс. клиентов.

Можно сказать, что ставка делается как раз на регионы. В Москве система "Плати QR", судя по всему, не будет так актуальна: покупатели массово пользуются как картами, так и платёжными системами в смартфонах (по типу Google Pay), а вот регионы пора активно "подсаживать" на эквайринг, решили в учреждении Грефа.

Более того, плюсом оплаты по QR, как отмечают в Сбербанке, является возможность онлайн-оплаты с дешёвого смартфона. Для Sber Pay или Google Pay в гаджете должен быть NFC-модуль, а такие телефоны, понятное дело, не из самого бюджетного сегмента и в регионах встречаются не так часто, как в столице. Главное условие – вам необходимо приложение "Сбербанк Онлайн".

"Плати QR" будет незаменим, если ваш телефон не поддерживает бесконтактную оплату (NFC) или вы хотите оплатить товары картой, которую не привязали к кошелькам Apple Pay, Google Pay или Samsung Pay,

– говорится на сайте банка.

Разумеется, Сбербанк подключил к "Плати QR" свою бонусную программу "Спасибо", чтобы дополнительно простимулировать покупателей заниматься фотоохотой за платёжными кодами.

Как будет зарабатывать Сбербанк

Однако бесплатного сыра у Сбербанка не бывает даже в мышеловке. Касса "Эвотор" стоит денег – порядка 20 тыс. рублей плюс расходы на внедрение системы. Что же касается комиссии за эквайринг, то Сбербанк идёт на хитрости и тут.

На сайте банка сказано, что итоговая плата за эквайринг Сбербанку состоит из двух компонентов: тарифа за обслуживание (смарт-POS) и непосредственно эквайринга. Для обслуживания банк предлагает тарифы "Старт+" и "Бизнес" с ежемесячной оплатой в 1000 рублей или 2000 рублей соответственно. А вот ставка меняется каждый месяц.

Ставка зависит от оборотов и количества терминалов. Чем больше продаёте, тем меньше платите банку. Ставка пересчитывается автоматически каждый месяц,

– сообщает банк на своем сайте.

Так, например, если вы владелец небольшого несетевого продуктового магазина с оборотом на кассу в условные 100 тыс. рублей, то банк предложит вам ставку в 2,3% в первые два месяца, а затем – 2,35% (чтобы простимулировать вас продавать ещё больше, чем в начале). В чём же тогда кажущаяся выгода от "Плати QR"?

По нему ставка эквайринга составляет всего 0,6-1,5% в зависимости от рода деятельности предприятия или торговой точки (для несетевого продуктового магазина это 1,5%). Это ведь дешевле, решит предприниматель, и ринется подключать QR к своей кассе и клеить наклейки с кодами на ценники. Ловушка состоит как раз в такой логике как продавцов, так и покупателей, которым будет казаться, что платить по QR удобнее.

Приложение "Сбербанк Онлайн" – это масштабная программа-шпион. Фото: Have a nice day Photo / Shutterstock.com

Приложение "Сбербанк Онлайн" – это масштабная программа-шпион. Фото: Have a nice day Photo / Shutterstock.com

По факту же Сбербанк продвигает кассы своего партнёра – IT-компании "Эвотор", к которым новая система подключается автоматически. Расширяя свой эквайринг даже туда, где люди привыкли платить наличными, Сбербанк начнёт и с них взимать комиссию. Вот так, и никак иначе.

Вторая выгода банка – увеличение числа клиентов приложений "Сбербанк Онлайн" и "Сбербанк Бизнес Онлайн". Приложение "Сбербанк Онлайн" – это масштабная программа-шпион, которая непрерывно следит за устройством и собирает метаданные по платежам, предпочтениям, сумме чека и так далее. Данные эти становятся потом товаром, который Сбербанку никто не мешает продавать своим партнёрам или "терять" в ходе утечек.

Замечу, что если обычно Сбербанк (или другой банк) знает просто сумму чека, а также место, где он был пробит, то посредством "Плати QR" через "Сбербанк Онлайн" учреждение Грефа начнёт собирать информацию уже и о составе чека в магазине. Банк будет знать, что вы предпочитаете покупать, а не только на какую сумму и где. И это – третья большая выгода банка.

Только представьте себе, насколько вы станете прозрачными для цифровых алгоритмов и насколько уязвимыми для контекстной рекламы всех участников экосистемы Сбербанка. Именно так предприниматели и покупатели становятся товаром для банка, на чём он и будет зарабатывать.

Сбербанк гребёт деньги лопатой

Наконец, о суммах. 8 апреля 2020 года Сбербанк выпустил пресс-релиз по росту доли безналичных платежей России в I полугодии. В документе сказано, что в пяти регионах России за этот период доля покупок по карте уже превысила 60%. "Ведомости" в июне приводили данные Moody's (со ссылкой на ЦБ России) о том, что в период пандемии в России доля платежей картами достигла 86%. Это значит, что население массово отказывается от наличных, обогащая того, кто обеспечивает эквайринг. И в большинстве случаев – это Сбербанк.

В отчётности Сбербанка на 1 июля 2020 года читаем:

Чистый комиссионный доход вырос относительно 6 месяцев прошлого года на 7,4% до 227,5 млрд руб. в основном в результате увеличения чистых доходов от расчётно-кассовых операций на 14,8%.

То есть прибыль банка, как говорилось выше, сократилась на 24%, о чём так печалится Греф. Но вот заработки на комиссиях и кассах – только растут. За весь 2020 год приведённая Сбербанком сумма способна более чем удвоиться. Полтриллиона рублей за год – вот примерный заработок Сбербанка на кассах и комиссиях. А то и больше.

Посредством "Плати QR" Сбербанк и дальше продолжит отыгрывать потери. И деньги эти берутся не просто из воздуха. Они, конечно же, вынимаются из карманов граждан, а также из прибыли предпринимателей. Вот почему "Плати QR", Sber Pay и прочие платёжные новшества банка так сильно ему необходимы и означают не более чем очередную кормушку для учреждения Германа Грефа.